Die drei Speichersegmente

Heimspeicher werden typischerweise in privaten Haushalten eingesetzt und kosten aktuell ca. 500 € pro Kilowattstunde installierter Kapazität. Die Hauptfunktion ist die Eigenverbrauchsoptimierung von PV-Strom. Die Wirtschaftlichkeit beruht auf der Einsparung beim Strombezug und kann in Deutschland mit ca. 27 Cent pro gespeicherter kWh angegeben werden. Der Speicher ist vor allem wegen hoher Haushaltsstrompreise attraktiv. Der Heimspeicher lebt primär vom Eigenverbrauch, sein Nutzen ist ohne eigene Stromerzeugung (meist PV) deutlich geringer.

Gewerbe- und Industriespeicher (C&I) werden in kleinen und mittleren Unternehmen eingesetzt und kosten aktuell ca. 250 € pro Kilowattstunde installierter Kapazität. Die Anwendungen sind neben der Eigenstromoptimierung der dynamische Strombezug und die Lastspitzenkappung (Peak Shaving). Die Wirtschaftlichkeit hat neben der Einsparung beim Netzbezug (ca. 14 Cent/kWh) den weiteren wichtigen Aspekt des gesenkten Leistungspreises durch Peak Shaving. Pro kWh installierter Speicherkapazität lassen sich pro Jahr rund 50 € einsparen. Bei Gewerbespeichern werden mehrere Anwendungen kombiniert („Value Stacking“).

Utility-Scale- oder Grid-Scale-Speicher sind Großspeicher im Netzmaßstab und kosten aktuell ca. 100 € pro installierter Kilowattstunde Kapazität. Bei ihrem Einsatz geht es um Strommarkt-Arbitrage, Frequenzregelung und Systemdienstleistungen. Diese Großspeicher sind stark finanzmarkt- und regulierungsgetrieben. Durch langwierige Genehmigungen und verfügbare Netzanschlusskapazitäten entstehen beim Zubau aber Engpässe.

Die zentralen Geschäftsmodelle

Eigenverbrauch ist der dominante und stabilste Speicher-Use-Case. Dabei wird eigenerzeugter Strom zeitversetzt selbst genutzt und ersetzt den teuren Einkauf von Netzstrom. Auf Eigenversorgung ausgelegte Speicher sind besonders wirtschaftlich bei einer Kombination aus PV-Anlage, Wärmepumpe und Elektroauto.

Im dynamischen Strombezug werden variable Stromtarife zukünftig zum wichtigsten Wachstumstreiber. Dabei wird Strom aus dem Netz günstig eingekauft und später genutzt. Diese Funktion ergänzt die Eigenstromoptimierung vor allem im Winterhalbjahr. Um zeitvariablen Tarife und Netzentgelte nutzen zu können, muss allerdings ein Smart Meter (iMSys) installiert sein. Während in Deutschland mit seinen zahlreichen privaten PV-Anlagen der Smart-Meter-Rollout und die Digitalisierung langsam verlaufen, sind andere Länder (UK, Frankreich, USA) hier deutlich weiter.

Das Peak Shaving (Lastspitzenkappung) ist einer der wirtschaftlichsten Anwendungen im Gewerbe. Denn Unternehmen zahlen ganzjährig hohe Leistungspreise, die sich an den höchsten Lastspitzen orientieren. Speicher können diese Spitzen glätten und die höchste Last deutlich reduzieren. Darüber ist eine Speicheramortisation teilweise in fünf bis sechs Jahren möglich. Eine besondere Anwendung ist die Atypische Netznutzung. Hier sind für den Leistungspreis nur vom Netzbetreiber definierte Hochlastzeitfenster relevant. Der Speicher kann außerhalb dieser Zeiten beispielsweise auch für den Eigenstrom genutzt werden. Eine intelligente zeitliche Steuerung erhöht die Auslastung des Speichers deutlich.

Bei der Green Co-Location ergänzen Großspeicher große PV-Freiflächenanlagen und machen eine geglättete oder zeitversetzte Einspeisung möglich. Das ist wichtig, weil Mittagsstrom aus PV-Anlagen massiv an Wert verliert. Speicher verschieben die Einspeisung in Abendstunden mit höheren Strompreisen, zudem müssen Netzanschlüsse oft nicht erweitert werden. Ohne Speicher werden Freiflächen-PV-Anlagen an Wirtschaftlichkeit verlieren.

Auch unabhängig von der Co-Location mit PV-Parks ist der Speichereinsatz „front-of-the-meter“ für Arbitrage und Vermarktung möglich. Im Arbitrage-Handel wird Strom in günstigen Preisphasen gekauft und in teuren Preisphasen wieder verkauft. Weitere Geschäftsmodelle setzen auf Frequenzregelung und Systemdienstleistungen zur Stabilisierung der Stromnetze. Diese Modelle haben eine hohe regulatorische Komplexität, Netzbetreiber und bestehende Marktstrukturen bremsen die Entwicklung.

Auch unabhängig von der Co-Location mit PV-Parks ist der Speichereinsatz „front-of-the-meter“ für Arbitrage und Vermarktung möglich. Im Arbitrage-Handel wird Strom in günstigen Preisphasen gekauft und in teuren Preisphasen wieder verkauft. Weitere Geschäftsmodelle setzen auf Frequenzregelung und Systemdienstleistungen zur Stabilisierung der Stromnetze. Diese Modelle haben eine hohe regulatorische Komplexität, Netzbetreiber und bestehende Marktstrukturen bremsen die Entwicklung.

Mehr zum Thema in unserem Relevant-Talk:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Marktsituation nach Ländern

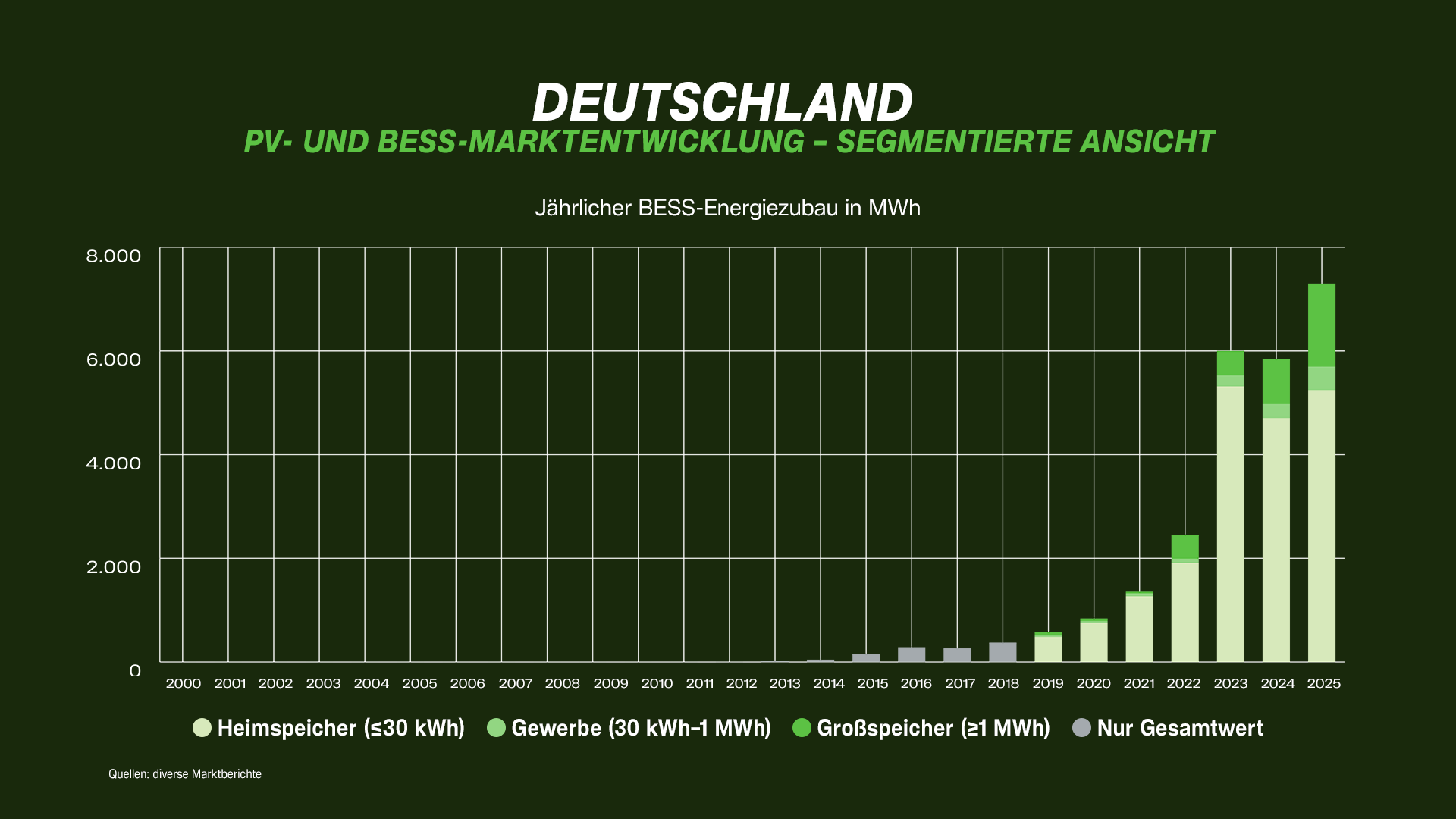

In Deutschland ist der Speichermarkt stark durch das EEG und die hohen Strompreise geprägt. Mit der Energiekrise 2022 entstand ein Heimspeicherboom, die Gewerbe- und Großspeicher entwickeln sich im Vergleich langsamer. Die weitere Entwicklung wird nicht durch die Nachfrage gehemmt, sondern durch fehlende Flexibilität der Netze, eine verzögerte Digitalisierung und (bei großen Speichern) durch Genehmigungsverfahren. Die Einschätzung von E3/DC: Ein Blick auf andere europäische Märkte zeigt, dass Deutschland mit dem Ausbau von Speicherkapazitäten kein Sonderfall ist, sondern eine spezielle Ausprägung allgemeiner europäischer Trends.

In der Schweiz hat sich ein stabiler Markt ohne extreme Förderzyklen entwickelt. Das Konzept der Autarkie genießt hohe Akzeptanz, die Versorgungssicherheit hat hohe Priorität. Im Alpenland reduzieren die Pumpspeicherkraftwerke den Bedarf an Grid-Scale-Speichern. Die Einschätzung von E3/DC: Ein generell hohes technologisches Verständnis im Land verringert die Förderabhängigkeit. Dagegen herrscht in Österreich eine hohe Förderabhängigkeit. Zwar hat das Land eine hohe Speicherquote in Bezug auf die Bevölkerung, aber der Markt ist durch starke Boom-und-Bust-Zyklen geprägt, da er sich vorrangig über zeitlich begrenzte Förderungen entwickelt.

In Italien gibt es sehr attraktive Förderungen (Superbonus 110 %), doch der Residential-Markt bricht nach dem Förderende ein. Der Bereich der Utility-Scale-Speicher wächst dagegen stark. Die Einschätzung von E3/DC: Kapazitätsauktionen („MACSE“) schaffen ein hohes Maß an Investitionssicherheit, Italien entwickelt innovative regulatorische Modelle für Großspeicher. Mehr von Windenergie als von Solarstrom ist das Energiesystem in Großbritannien geprägt. Sehr wichtig sind im Vereinigten Königreich die Time-of-Use-Tarife. Die Einschätzung von E3/DC: Dynamische Speicheranwendungen haben eine sehr hohe wirtschaftliche Attraktivität, die möglichen Erlöse aus flexiblen Tarifen treiben den Speichermarkt stärker als PV-Förderungen. In Frankreich dominiert weiterhin die Kernenergie mit sehr günstigen Strompreisen. Damit fehlen die wirtschaftlichen Anreize für PV-Heimspeicher weitgehend. Der dennoch erhebliche Ausbau der Photovoltaik wird über staatliche Ausschreibungen vorangetrieben.

Starke Unterschiede zwischen dem Norden und dem Süden des Landes zeigen sich in Schweden. Für PV-Anlagen bietet nur der südliche Landesteil angemessene Bedingungen. In Schweden gibt es vier Strompreiszonen und einen hohen Regelungsbedarf. Es sind Systemdienstleistungsmärkte entstanden, die für Speicherinvestitionen sehr attraktiv sind. Es deutet sich hier aber auch an, dass mit dem Speicherausbau eine Kannibalisierung eintreten und auf Systemdienstleistung ausgerichteten Geschäftsmodelle schnell unprofitabel werden können.

Lange Zeit war der erfolgreiche PV-Markt in den Niederlanden vom sogenannten Net-Metering getrieben, das bisher in wirtschaftlicher Hinsicht ein Speichersystem ersetzt hat. Mit dem Ende des Net-Meterings (Solare Einspeisung wird über den Stromzähler unmittelbar mit dem Netzbezug verrechnet) ist ein Übergang zum Eigenverbrauch abzusehen – und damit die Entwicklung einer hohn Nachfrage nach Speicher-Nachrüstlösungen.

Noch ein Blick in die USA: In den Vereinigten Staaten ist das Energiesystem sehr stark regional geprägt. Eine hohe Bedeutung haben Resilienz, Stromausfallsicherheit und Peak-Tarife. Die Förderung durch den Inflation Reduction Act beschleunigt den Ausbau von Großspeichern massiv. Die Einschätzung von E3/DC: Speicher werden in den USA nicht nur als wirtschaftlicher Faktor betrachtet, sondern auch als sicherheitsrelevant eingestuft.

Noch ein Blick in die USA: In den Vereinigten Staaten ist das Energiesystem sehr stark regional geprägt. Eine hohe Bedeutung haben Resilienz, Stromausfallsicherheit und Peak-Tarife. Die Förderung durch den Inflation Reduction Act beschleunigt den Ausbau von Großspeichern massiv. Die Einschätzung von E3/DC: Speicher werden in den USA nicht nur als wirtschaftlicher Faktor betrachtet, sondern auch als sicherheitsrelevant eingestuft.

Generelle Thesen zum Speichermarkt

1. Förderung ist entscheidend – aber nur langfristig sinnvoll: Befristete Förderprogramme oder abrupte Systemwechsel erzeugen Boom-Bust-Zyklen. Stabile, nachhaltige Märkte benötigen Planbarkeit.

2. Der Strompreis bestimmt den Speichermarkt: Hohe Strompreise treiben den PV- Eigenverbrauch und damit den Speicherausbau. Niedrige, staatlich regulierte Preise bremsen ihn hingegen.

3. Flexibilität wird zum zentralen Wert: Speicher jeder Größenordnung sind die Voraussetzung für wirksame Lastverschiebung, für die Marktintegration erneuerbarer Energien und für die Netzstabilität.

4. Großspeicher sind systemisch notwendig, aber regulatorisch schwierig: Die Wirtschaftlichkeit von Grid-Scale-Speichern hängt stark von der Verfügbarkeit der Netzanschlüsse, von Marktregeln und von praktikablen Genehmigungsverfahren ab.

Fazit: Speicher als zentrale Infrastrukturtechnologie

Der stationäre Speicher entwickelt sich europaweit von einer Nischentechnologie zu einer zentralen Infrastrukturtechnologie. Die Unterschiede zwischen den Ländern liegen weniger in der Technologie als in den Fördermechanismen, den Strompreisen und Marktregeln sowie dem Stand der Digitalisierung. In Deutschland erleben wir vor allem, dass sich die auf PV und Speicher gestützte Eigenversorgung in Gebäuden durchsetzt. Die wirtschaftliche Logik basiert zunehmend auf: Eigenverbrauch, Flexibilität und dynamischen Strommärkten. Langfristig werden Speicher zum Bindeglied zwischen Photovoltaik, Elektromobilität und Wärmepumpen. Sie erhöhen die Netzstabilität und optimieren den Strommarkt.